Поступления в бюджет Молдовы от уплаты подоходного налога физлицами, сдающими в аренду недвижимость, в январе-ноябре 2025 г., в сравнении с тем же периодом 2024 г., выросли на 27,3% - до 85,8 млн леев

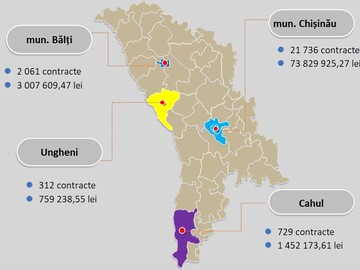

Об этом сообщила Государственная налоговая служба, отметив, что в результате действий по добровольному соблюдению и информированию за 11 мес. 2025 г. было выявлено 1748 физических лиц, сдающих в аренду/пользование недвижимое имущество. По итогам 231 проверки, для физлиц, сдававших в аренду недвижимость без соблюдения законодательства, были начислены к уплате дополнительно следующие платежи в бюджет: основные платежи – 527,6 тыс. леев, пеня за просрочку платежей - 26,8 тыс. леев и штрафы - 31,4 тыс. леев. В январе-ноябре 2025 г. в ГНС было зарегистрировано 30 514 контрактов на сдачу недвижимости в аренду другим физлицам. В ТОП-3 регионов по объему отчислений в бюджет Молдовы от уплаты подоходного налога физлицами, сдающими в аренду недвижимость, входят: мун. Кишинев - 21 736 контрактов, сумма поступлений в бюджет - 73,83 млн леев; мун. Бельцы - 2 061 контракт (3 млн леев); Кагул - 729 контрактов (1,45 млн леев). В ГНС напомнили, что в соответствии с Налоговым кодексом, физические лица, не занимающиеся предпринимательской деятельностью, сдающие другим физлицам во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимость, уплачивают налог в 7% от месячной стоимости контракта. Указанные лица обязаны в течение 7 дней со дня заключения договора зарегистрировать его в Государственной налоговой службе. Этот налог уплачивается ежемесячно, до 25-го числа текущего месяца, в порядке, установленном ГНС. Граждан, не выполняющих эти обязательства, штрафуют в соответствии с Налоговым кодексом. Также в ГНС напомнили физлицам, не занимающимся предпринимательской деятельностью и передающим во владение и/или пользование недвижимость другим физическим лицам с использованием Booking, Airbnb и других платформ, о необходимости выполнения налоговых обязательств, связанных с полученным доходом. // 12.12.2025 — InfoMarket